一份发臭的虾仁炒蛋,揭开了上海50万学生午餐供应商背后的资本迷局。

9月23日晚,上海市公安局、市场监管局和教育委员会的联合通报指出,上海绿捷实业发展有限公司(下称“上海绿捷”)涉嫌瞒报食品安全相关信息,公安机关已立案侦查并控制相关人员。当天晚上,上海绿捷终于发布道歉声明,对涉及“发臭虾仁炒蛋”事件的学生和家长表示“最诚挚的歉意”。

图源:绿捷食品公众号

这家日供餐量超过50万份、覆盖上海500多所学校的配餐企业,其复杂的股权链条最终指向了新希望集团及其创始人刘永好家族。目前,新希望集团及刘永好家族均保持了沉默。

01

上海校园午餐“生意经”

事件最初发生在9月15日,当时有上海学生的家长反映学校午餐中的虾仁炒蛋“发臭”或“有沙”。

家长的反映不是没有原因。通报显示,9月15日 ,上海绿捷派驻静安区某小学的经理孙某某发现,3 箱解冻焯水后的虾仁中一盆(约 18 公斤)存在虫类异物,问题被逐级上报至公司实际控制人张某某,张某某随后指令对供应给全市211所学校(含分校区)的虾仁原料及相关菜品全部下架并就地销毁。

然而,在通知过程中,已有50所学校在学生午餐时间供餐。同日,上海徐汇、普陀、闵行等多所中小学的学生反映午餐中的“虾仁炒蛋有臭味”,部分学生食用后出现不适。

对此,公司实际控制人张某某要求总经理董某某对外统一宣称下架原因是“虾肠外溢,有泥沙”,刻意隐瞒了发现虫体的真实情况。与此同时,学生家长在社交媒体上持续反映问题,事件关注度迅速上升。

9月18日,上海市教育委员会深夜发布通报,表示已关注到相关情况,并对涉事菜品留样进行送检,承诺将在一周内公布检测结果。

9月23日,上海市公安局、市场监督管理局和教育委员会联合发布详细调查通报,经检测,涉事进口冷冻南美白虾虾仁的挥发性盐基氮、磷酸盐等指标符合国家标准,未检出致病菌。但市场监管部门指出,企业在食品安全事件中的瞒报行为已违反《食品安全法》相关规定,目前库存涉事虾仁已全部封存,市级联合工作组已入驻企业,由市属国企临时接管确保校园供餐稳定。

当晚,上海绿捷通过其官方微信公众号发布道歉声明,表示“最诚挚的歉意”,并承诺全面接受和配合有关部门的措施。但这则声明因内容简短、缺乏具体整改方案而被网友批评为“敷衍”。

张明贵,男,1982年8月生,中国地质大学(北京)企业管理学硕士,2008年进入新希望集团有限公司工作,作为集团管理培训生(MT),先后在新希望集团有限公司、新希望六和股份有限公司、新希望化工投资有限公司、新希望地产工作,曾担任河北宝硕股份有限公司子公司副总经理,新希望集团驻北京办事处主任,新希望集团团委书记,新希望集团办公室主任,华创阳安股份有限公司董事,现任新希望集团四川总部总裁,新希望地产总裁,四川旅游产业创新发展股权投资基金董事长,四川川商返乡兴业股权投资基金董事长,川商总会秘书长,2020年2月4日不再担任华创阳安股份有限公司董事,

02

上海绿捷年入5.6亿,

刘永好麾下公司7年前收购

上海绿捷实业发展有限公司成立于2014年,成立仅三年至2017年,上海绿捷已跻身上海学生午餐配送领域头部企业,服务331所中小学,每日供应36万份营养午餐。这一规模到2024年持续扩容至500多所中小学及幼儿园,日供餐量攀升至50万份。

进入2025年,其在上海市场的份额进一步扩大,仅8月单月便成功中标27个项目,涵盖上海市第二中学、华东师范大学附属外国语实验学校、上海市清华中学、上海理工大学附属普陀实验学校、上海财经大学附属北郊高级中学等多所院校。

截至目前,上海绿捷2025年累计中标项目已达84个。值得关注的是,自 2014年成立至今,该公司的招投标进程出现过两个明显高峰,分别是2018年(中标26个项目)与2025年。

而在这两个年份背后,则与新希望的一场资本布局有关。

2018年9月,澳大利亚食品加工巨头Kilcoy Global Foods(KGF)通过其旗下公司 Green Express Foods, Ltd.,以约1.7亿美元(约合12亿元人民币)的价格,完成了对上海绿捷100%股权的收购。此次收购后,KGF成为绿捷的直接控股股东。

而KGF正是2013年由厚生资本和刘永好联合创立的企业。

图源:《招股书》

KGF的港股《招股书》显示,KGF的第一大股东为刘氏家族信托(Ananta信托):由新希望集团创始人刘永好家族控制,持股45.44%,为第一大股东。刘永好女儿刘畅为Ananta信托的委托人和保护人。

厚生资本(Hosen Capital)为第二大股东,持股38.95%。厚生资本于2010年,由张天笠和王航创立,主要专注于食品领域和中型市场并购。王航同时担任新希望集团的副董事长。此外还有国际金融公司持有KGF股份约3.35%;Delibeef Co., Ltd.持有约8.71%;AA投资者持有公司约5%。

在被收购前,上海绿捷已经展现出强大的盈利能力和稳健的财务状况。

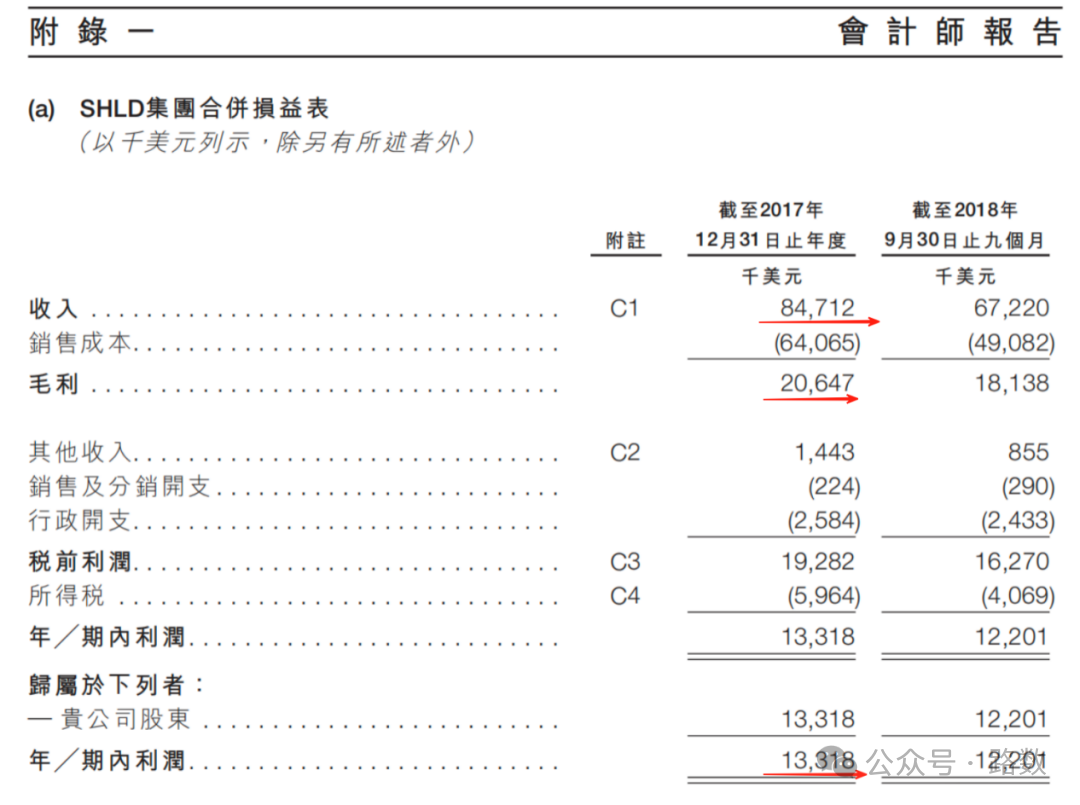

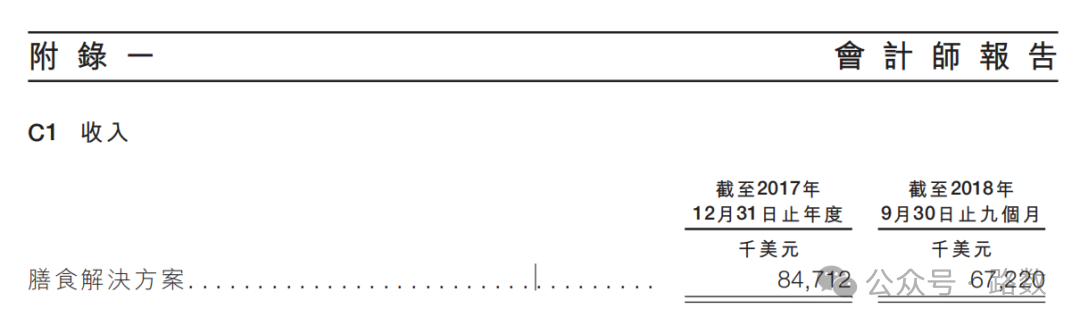

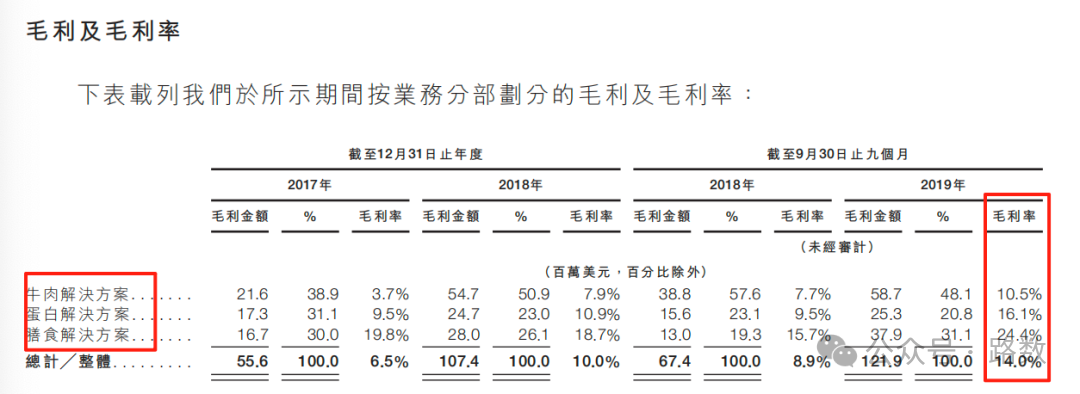

根据KGF的《招股书》,2017年和截至2018年9月30日的九个月里,上海绿捷的营业收入分别达到8471.2万美元(按当时汇率换算,约5.63亿元人民币)和6722万美元(约4.4亿元人民币),全部来自膳食解决方案。产品的销售其盈利表现尤为突出,2017年的净利润率高达15.7%,毛利率为24.4%。年内利润分别为1331.8万美元(约人民币8995.3万元)和1220.1万美元(约人民币8087.5 万元)。

图源:《招股书》

收购上海绿捷也让KGF的纯利大幅增长,《招股书》显示,2017-2018年,KGF总收入从8.497亿美元增至10.715亿美元,净利润从0.52亿美元增至1.16亿美元。“往绩记录期纯利增长来自内生增长及2018年9月收购 SHLD(即上海绿捷)。”KGF表示。

上海绿捷公司的账上资金也十分充裕,并有进行理财投资的习惯。2017年上海绿捷投资了约1.58亿元人民币(约合2410万美元)于上海农村商业银行发行的银行理财产品;截至2018年9月30日,又投资了约9538.5万元人民币(约合1386.6万美元)。

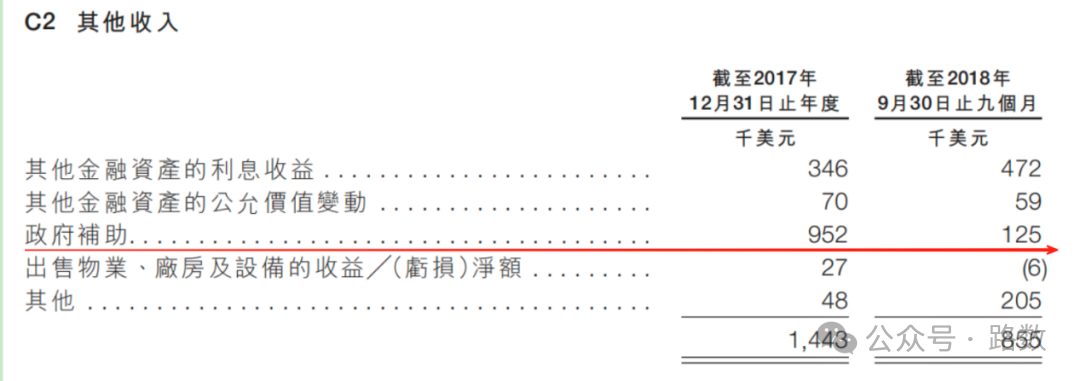

因此,2017年和截至2018年9月30日的九个月里,绿捷公司还获得了144.3万美元和85.5万美元的其他收入,其中来自金融资产的利益收益为34.6万美元、47.2万美元,还有政府补助95.2万美元和12.5万美元。

图源:《招股书》

不过,KGF并未成功在港股上市,上海绿捷密集获得招标的2025年6月,KGF又向美股递交了《招股书》,《招股书》显示,KGF仍由Ananta信托持股45.44%,刘永好女儿刘畅仍作为Ananta信托的委托人和保护人。如果成功上市,KGF将成为刘永好家族第七家控股的上市公司。

图源:《招股书》

03

绿捷母公司冲刺IPO,

刘永好布局第7家上市公司

出生于1951年9月的刘永好,创业和发家之路可以说非常精彩。

1982年,刘永好与三位兄长辞去公职,到四川成都新津县农村创业,从种植和养殖起步,1983年底,刘永好与三个兄弟一年在育新良种场孵鸡5万只,孵鹌鹑1万只,而且还带出了11个专业户,这让他坚定了要继续走下去的决心。1989年成功推出“希望”牌1号乳猪全价颗粒饲料,并凭此占领成都市场。

1995年四兄弟和平分手,也解决了刘氏家族企业模糊的产权归属问题:老大刘永言创立大陆希望公司,老二刘永行发起设立东方希望公司,老三刘永言组建了华西希望公司,而老四刘永好成立南方希望公司(也就是现在的新希望)。他们还给妹妹刘永红留了一部分股份,上演了中国家族企业史上难得“亲兄弟,明算账”的佳话。

1995年,刘永好组建了新希望集团并任董事长。1996年,新希望集团涉足金融行业,发起组建中国第一家民营企业投资的全国性商业银行——民生银行。1998年成立新希望六和股份有限公司。

2013年,刘永好辞任新希望董事长,年仅23岁的女儿刘畅接班。如今刘永好家族的新希望集团版图不断扩张,发展至今的40余年里,新希望集团立足农牧行业并不断向上、下游产业延伸,形成农牧食品、乳品快消、智慧城乡、金融投资等相关产业,在全球拥有分子公司超过600家,员工超10万人,2024年销售收入超2600亿元人民币。

截至目前,新希望集团旗下已有新希望(000876.SZ)、新乳业 (002946.SZ)、华创阳安 (600155.SH)、新希望服务(03685.HK)、兴源环境 (300266.SZ)和飞马国际(002210.SZ)六家上市公司。如果KGF能够成功在美股上市,将成为刘永好家族的第七家上市公司。

刘永好家族也因此连续22年蝉联胡润百富榜四川首富。《胡润百富榜》显示,2024年刘永好家族以690亿元财富,排名第四十八。

图源:胡润网

近三年,六家上市公司受行业周期、战略调整及外部环境等影响,业绩表现呈现显著分化。

核心上市公司新希望2022年受生猪价格低迷及饲料成本上涨影响,净利润亏损14.61亿元,2023年生猪行情回暖带动业绩扭亏,净利润2.49亿元,营收微增0.14%至1417.03亿元,这一趋势在2024年得以延续,尽管营收同比下降27.27%至1030.63亿元,但归母净利润大幅增长90.05%至4.74亿元。

业绩向好的主要原因在于生猪养殖成本的持续下降以及饲料业务盈利能力的提升,同时,公司通过出售禽业与食品深加工板块部分股权。

新希望乳业展现了其作为消费品牌的稳健增长能力。公司营收连续三年突破百亿大关,从2022年的100.06亿元稳步增长至2023年的109.87亿元。2024年营收虽微降2.93%至106.65亿元,但归母净利润逆势增长24.8%至5.38亿元,创下新高。

华创云信(原华创阳安)的业绩波动较大。2023年公司营收和归母净利润分别为30.04亿元和4.62亿元,分别实现18.63%和21.86%的增长,但到2024年,其归母净利润同比大幅下滑86.64%为0.62亿元。业绩波动主要受证券市场的周期性影响,投资业务和经纪业务收入随市场环境变化而承压。

新希望服务则保持稳健增长。营收从2022年的11.47亿元增长至2023年的12.68亿元,2024年达到14.81亿元,同期净利润从2.03亿元增至2.27亿元。

兴源环境连续三年亏损,2022年营收13.55亿元,同比下降42.16%,净利润亏损5.65亿元,同比下降-1851.87%。2023年营收7.32亿元,同比下降45.97%,净利润亏损10.38亿元。2024年营收10.51亿元,同比增长 43.64%,净利润亏损收窄至3.57亿元。

飞马国际的净利润波动较大。2022年营收3.54亿元,同比增长33.2%,净利润0.88亿元。2023年营收3.56亿元,同比微增0.47%,净利润0.16亿元,同比下降81.45%。2024年营收2.39亿元,同比下降32.76%,净利润0.29亿元,同比增长72.82%。

相比于六家上市公司业绩的不稳定和分化,正在IPO的绿捷母公司KGF的业绩则一路向好。2023年、2024年,KGF的总收入从18.707亿美元增至21.95亿美元,同比增长17.3%。净利润从2023年的3470万美元增加到2024年的6040万美元,增幅为74.1%。毛利率由2023年的8.4%扩张至2024年的10.6%。

作为刘永好家族全球化布局的关键载体,KGF 的 IPO 进程本就备受市场关注,而此次上海绿捷校园配餐风波的发酵,无疑为其上市之路平添了一层不确定性。

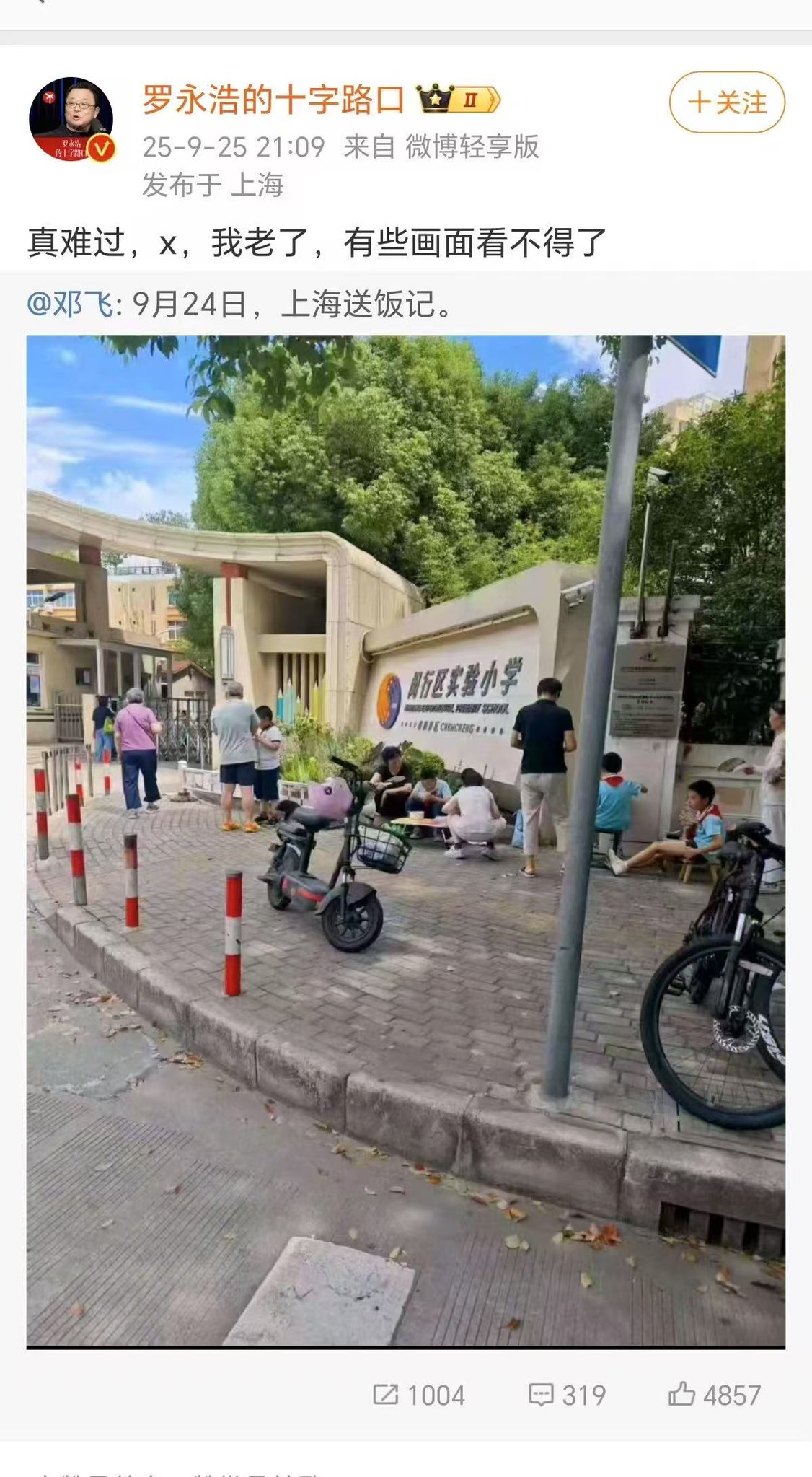

此次事件发生后,教育部门宣布将扩大家长陪餐范围,将学生和家长满意度纳入招投标合同约定条款。

上海绿捷事件

家长每餐付的是15-18元

中标金额是:5元/人

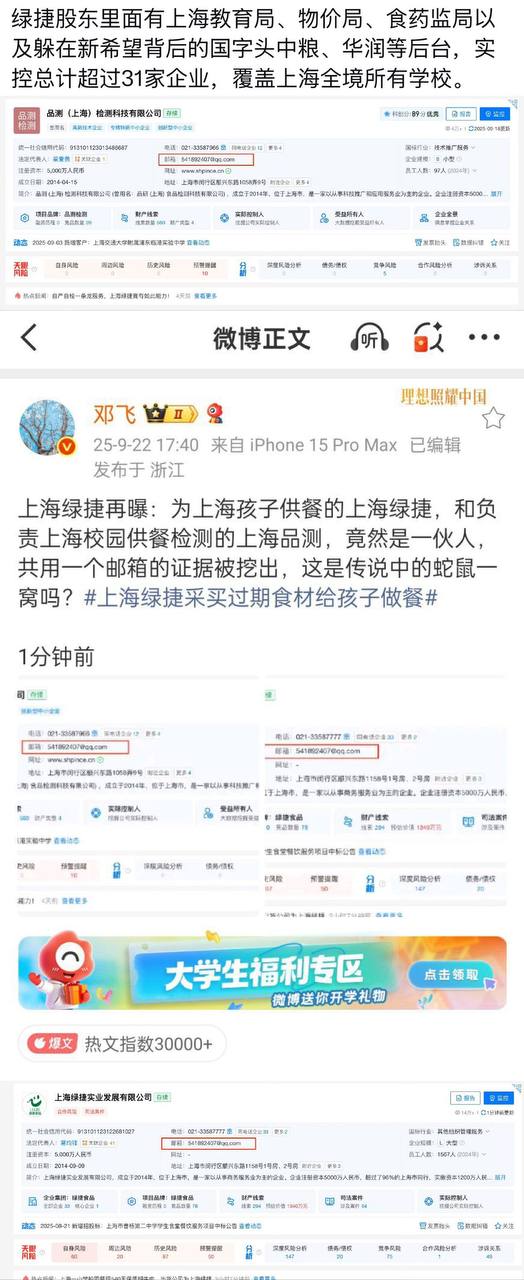

继续说说通报里的一个细节,在上海绿捷穿透股权到新希望(9.810, 0.03, 0.31%)后,有网友扒出了更深的资本局,可以结合来一起聊聊。

1、通报里的细节

第一眼看到通报时,有个细节就让我特别在意:发现“虾仁解冻后有虫”后,绿捷员工将情况报告公司实际控制人张某某,张某某要求总经理董某某对外统一口径。

这里的张某某、董某某,推测大概是张国华和董昕宇。

作为绿捷的创始人,张国华虽然在股权上退出了,但至少在官方调查的明面上,负责人还是他,出了事还是找他。

通报说,公安已立案侦查,控制了相关人员。相关人员大概也是张某某。

这就有意思了,张国华早在2018年就退出了绿捷的股权,把公司卖给了别人。加上三年对赌的时间,最迟在2021年退出公司运营。

这个时间跟天眼查上的股权变更记录也对得上,2018年Green Express Foods进入,2020年张国华辞去公司董事。

可通报里,出了事儿,被点名的却还是他。这是什么逻辑?

难道是张国华在退隐江湖多年后,依然对公司有着神秘的掌控力?法律层面的股权变更,并没有改变一个人的“实际控制人”身份?

2、绿捷的股权结构和资本局

有必要再联系一下绿捷的股权结构,看看背后的资本局。感谢网友“路数”同学的深扒。

根据KGF公司在香港和美国递交的招股书,绿捷是KGF的全资子公司。KGF在2018年,通过其全资附属公司在香港注册的Green Express Foods,以1.7亿美元的价格,收购了绿捷。

KGF可不是一家简单的公司,它的背后是新希望集团及其关联方。

KGF的最大股东Ananta信托(刘氏家族信托),其受益人正是新希望创始人刘永好的女儿刘畅。

而厚生投资,它的核心团队最初就来自于新希望的金融业务部门——新希望资本。新希望集团副董事长王航也曾公开表示,新希望在泛农业、泛食品领域的并购投资主要依靠厚生。

KGF的董事会里,除了刘畅,还有新希望集团副董事长王航和张天笠。

很明显,新希望集团与刘氏家族通过家族信托持股、LP出资以及参与公司治理等方式,深度介入了KGF的资本网络。

从天眼查的信息也可以佐证,绿捷现在的管理层:董事长陶煦、法定代表人葛均锋和董事董昕宇,都与新希望有着紧密的关联。

可令人费解的是,在这次官方通报中,除了推测为董昕宇的“董某某”被提及,其他两位绿捷管理层的名字,却无影无踪。

看着这些精心设计的复杂股权关系,我很困惑:为什么出了事,被追责的还是那个早在2018年就卖掉公司的张某某,而不是现在绿捷的管理层和新希望关联方?

问题留给了明面上已经离场的人。而掌控着绿捷的巨头,却可以悄无声息地继续他们的资本运作。

3、学生餐成了资本的“现金奶牛”

1.7亿美金,12亿人民币,新希望为什么要花大价钱买下绿捷?

KGF的招股书里写得很明白。KGF收购绿捷,看中的就是它惊人的利润。因为这块生意,是资本市场里难得的“现金奶牛”。

一份学生餐只要10-18元,但利润空间却惊人。根据KGF香港招股书,绿捷2017年校园膳食收入达8400万美元,毛利率高达24.4%,净利润率更是达到了15.7%。

这笔生意稳赚不赔,账上现金充沛,甚至有闲钱去买银行理财产品,还能享受政府补贴。

这种稳赚不赔的生意,简直是为资本量身定做的。收购绿捷后,KGF把它作为在中国市场的“增长故事”。

目前绿捷业务覆盖全市16个区的500多所中小学、幼儿园,日供餐超过50万份。要知道,整个上海的中小学生在校人数也就182万。绿捷服务了近三分之一,几乎垄断了上海中小学的学生餐市场。

不止垄断学生餐,还可以把新希望的产品拿来供应食材,形成闭环。这也是为什么学生餐里出现那么多冻品肉和预制菜的原因。

有网友统计了一下AB餐中出现过的预制菜和半加工菜:黄金鱼排、小酥肉、黄金鸡块、香酥鸡米花、红烧大排、酱烧鸭翅、南乳鸭翅、红烧鸡翅、黑椒猪柳、京酱肉丝、蚝油肉片、红烧狮子头、烤麸烧肉、百叶包肉、糖醋排条、鱼丸、肉圆、鱼饼……

用学生餐这个垄断业务,做大利润,增厚现金流,再去资本市场讲一个宏大的“全球化食品巨头”故事,这是一条完美的资本路径。

2020年,KGF冲刺香港上市,失败后,2025年6月,KGF转战美国SEC递表,当下正是关键时刻。

把上海绿捷的学生餐和KGF的冲刺上市联系起来,就不难理解,为了压低成本,追求利润最大化,绿捷的餐食会做得越来越难吃。

让上海家长们人神共愤的学生餐质量,以及餐盘里那只发臭的虾仁,都不过是这个宏大资本叙事中,可以被“牺牲”的微小细节。

如同绿捷潦草的两句道歉,“高高举起,轻轻放下”。坐在绿捷的董事会里,通过家族信托和股权基金掌控着这一切的资本方,难道就可以永远隐身于幕后吗?

在这场资本的盛宴里,谁,来为孩子们的健康负责?

2011年10月,一家叫做Hosen Capital (Cayman), Ltd.(厚生投资)的私募股权投资管理公司,在开曼群岛注册成立。

早期,它不过是家低调的财务投资者,在海底捞、新希望乳业、美团等食品消费项目里占点小股,喝点汤水,姿态温和。

但到了2013年,厚生画风一转,干了票大的:

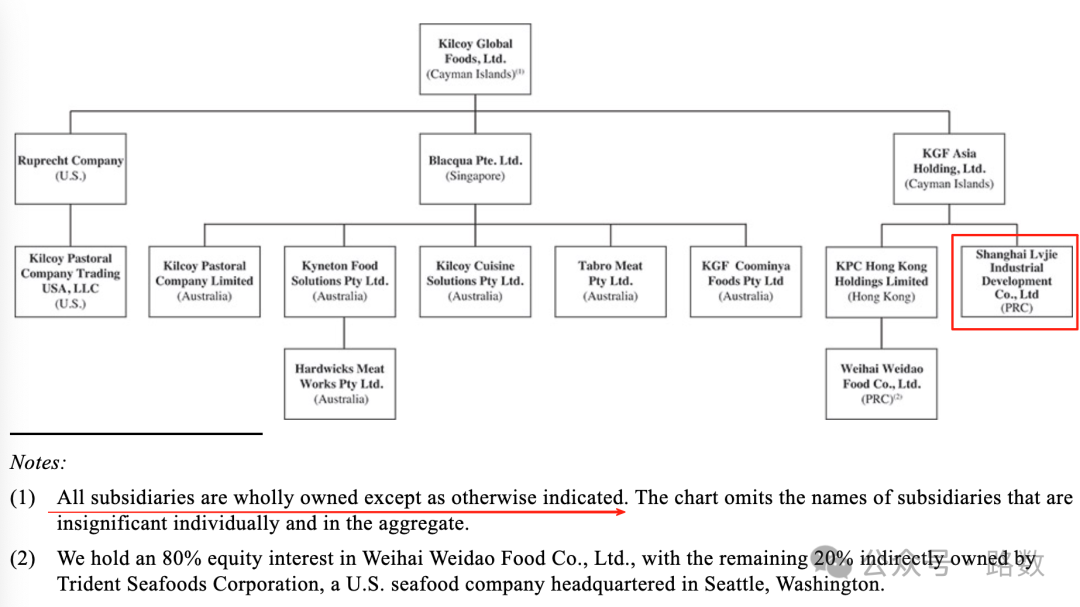

做了它的第一笔控股并购,还是跨境并购,标的是澳大利亚第四大牛肉加工商Kilcoy Pastoral Company。

资本入场后,Kilcoy快速升级产线,并且在全球收并购,没几年就摇身成为跨国企业Kilcoy Global Foods(简称KGF)。

在KGF的扩张中,有一道关键的“中国点心”。2018年9月,它通过旗下公司GreenExpress Foods,Ltd,以1.7亿美元,收购了一家专门为上海学校专供团餐的公司:

上海绿捷实业发展有限公司(缩写为SHLD)。

没错,就是最近因为罗永浩和西贝“预制菜大战”,意外被推上风口浪尖的“绿捷”。一份发臭的虾仁炒蛋,不仅让家长们谈起它就“色变”,更揭开了它几乎垄断上海校园团餐的无奈现实。

绿捷到底什么来头?外界猜测其背后站着新希望集团,但股权脉络一直云山雾罩。

路数就来深度扒一扒“校园团餐背后的资本巨兽”。

绿捷和KGF的关系,最硬的证据莫过于KGF自己递交的招股书。

2020年1月,KGF申请赴港上市。第146页的股权结构图清晰显示,绿捷是KGF的全资附属公司。

不过,中间嵌套了三家“套娃公司”——香港注册的GreenExpress Foods, Ltd.、BVI注册的GreenExpress Foods (BVI), Ltd.,以及开曼注册的KGF Asia Holding, Ltd。

这类离岸架构极大提高了穿透难度,也难怪多数报道止步于表层。

香港上市无果后,2025年6月,KGF转战美国SEC递表。招股书第48页显示,绿捷依然稳稳地待在KGF体系内,没被转手。

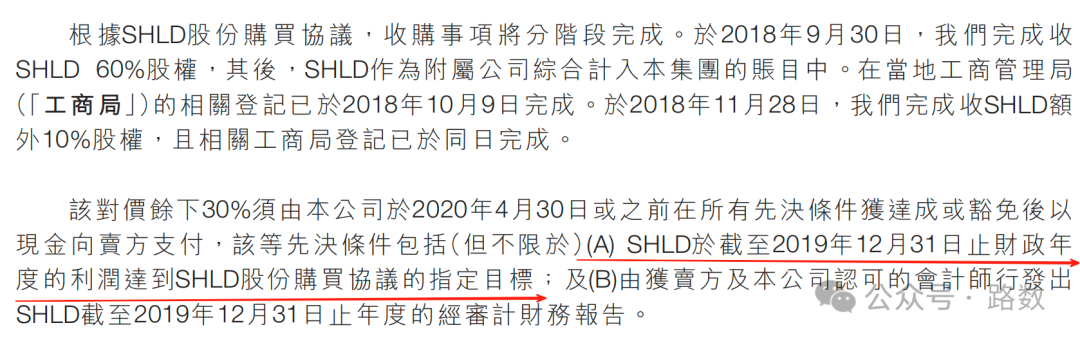

绿捷是KGF在2018年从一位叫张国华的人手里,分三步被收购的:

先收60%,再收10%,最后的30%股权对价附有对赌协议——以绿捷2019财年利润为条件。

这一设计凸显资本对短期盈利的强硬诉求,也解释了原实控人张国华为何直至2020年才彻底退出董事会。

或许正是对赌压力。2018年,绿捷就陷入争议,其合作的上海燎原双语学校就被曝光“违规收取点心费,不交还要医院证明”。急功近利之态已现端倪。

关于张国华,更为准确的描述应该是他早年涉足食品饮料行业,曾是上海饮料食品厂股东,也在由供销社改制而来的区属大型企业集团——海星集团任董事。

海星,卖水、卖纺织品、卖五金交电等。海星商场是属于上海闵行区不少人的集体记忆。绿捷的注册地和现在的工厂也在闵行区。

卖掉绿捷前,张国华名下公司实缴资本不低,可见早已完成原始积累。

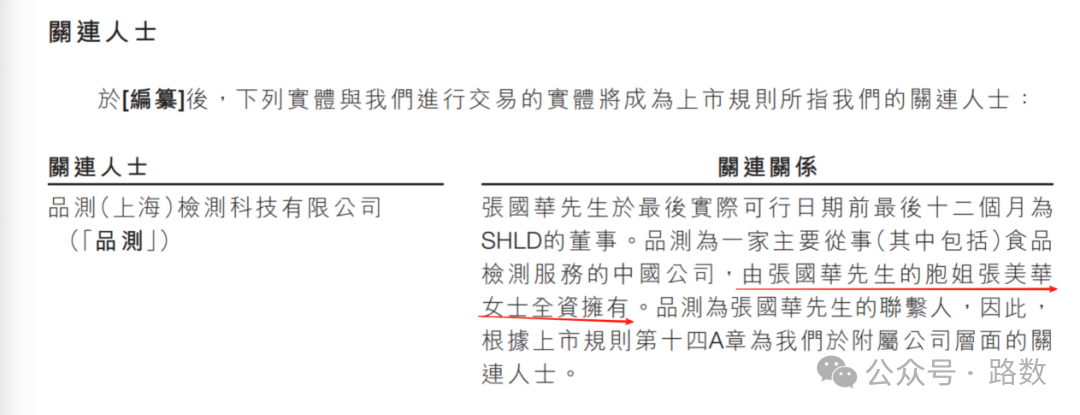

至于跟绿捷一起卷入风波中的品测,香港招股书上可以回答外界的疑惑。不过绿捷被收购后,张美华的股比降至20%。

新希望及其实控人是不可能撇清和绿捷的关系。

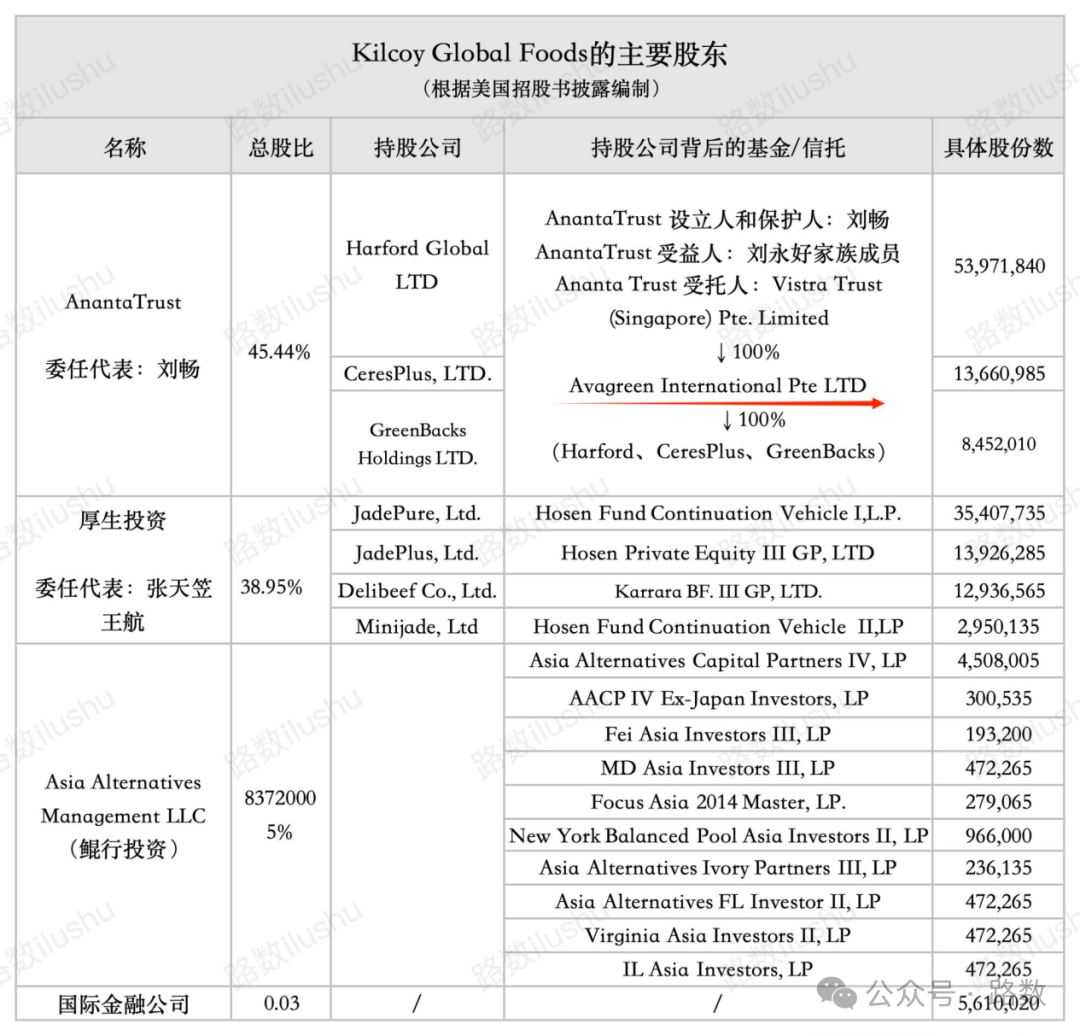

KGF美国招股书第110页披露了公司的主要股东,为了方便理解,路数做了张表格。

简单点说,KGF由家族信托和股权投资基金控股。其中,Ananta信托(刘氏家族信托)持股45.44%,厚生投资持股38.95%,鲲行投资占5%。

KGF的董事会里,只有Ananta信托和厚生委派了代表。张天笠和王航(新希望集团副董事长)代表厚生,一位任董事会主席,一位任董事;刘畅(新希望六和董事长、新希望创始人刘永好之女)代表Ananta信托,任董事。三人享有投票权和投资权。

为控制KGF,股东方搭建了复杂的离岸架构,股权散落于注册在BVI、开曼等避税天堂的公司中,这些公司的背后要么是信托,要么就是基金。

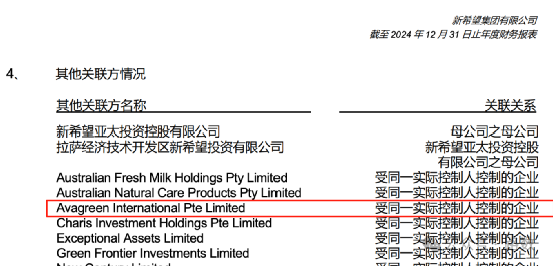

有个关键细节值得注意,由Ananta信托全资持股的Avagreen International Pte LTD,在新希望集团有限公司2024年年度报表里,被列为是“受同一实控人实控的企业”。

如果再进一步翻查KGF香港招股书,你会看到以下的这句话:

“Harford Global Limited、CeresPlus, LTD.及GreenBacks Holdings LTD.由新希望国际(香港)有限公司全资拥有...”

也就是说,KGF最大股东Ananta信托所持股权,不管是过去还是现在,都跟新希望和刘氏父女关联。他们跑不了。

至于厚生和新希望的关系,用2014年王航接受媒体采访时的话来总结,“新希望在泛农业、泛食品领域的并购投资主要依靠厚生。”

厚生的核心团队,最初就来自于新希望的金融业务部门——新希望资本。后来,厚生得到了越来越多的LP投资,成为一家杠杆并购基金管理公司(Leveraged Buyout fund,LBO),专注于食品消费领域的股权投资。

其实,2013年,厚生收购KGF的其中一支基金的LP里就有新希望。就是New Hope Agriculture and Food Fund II, L.P.,新希望间接持有19.6%的基金出资份额。

由此可见,新希望与刘氏家族通过“LP出资+家族信托持股+参与公司治理”等多重角色,深度嵌入KGF资本网络,走着“金融+产业”的扩张路径。

KGF花1.7亿美元收购的绿捷,堪称现金奶牛。

别看一份学生餐才10-18元,利润空间却惊人。据香港招股书,2017年绿捷校园膳食收入达8400万美元,毛利率24.4%,净利润率15.7%,足以令诸多行业望尘莫及。

更香的是,绿捷几乎不需要财务杠杆,账上现金充沛,还有闲钱买银行理财赚收益(抛开可能是结构性存款质押套利的原因)、享受补贴。

2017年,绿捷光政府补助就有95万美元。

这种稳赚难赔的生意,资本怎能不爱?

被收购后,绿捷归入KGF“膳食解决方案”业务,成为KGF在中国市场漂亮的增长故事。

有了它,KGF在中国区的“膳食解决方案”业务收入,光三个月就暴涨3830万美元,是2017年全年收入的十倍多;销量三个月内增加了22500公吨,是2017年全年的22倍!

虽然校园团餐不是KGF的业务大头,但比起牛肉和蛋白解决方案,它的毛利率确实非常可观。

2019年前九个月,绿捷为KGF贡献了390万美元利润,占整体净利润的14.4%。

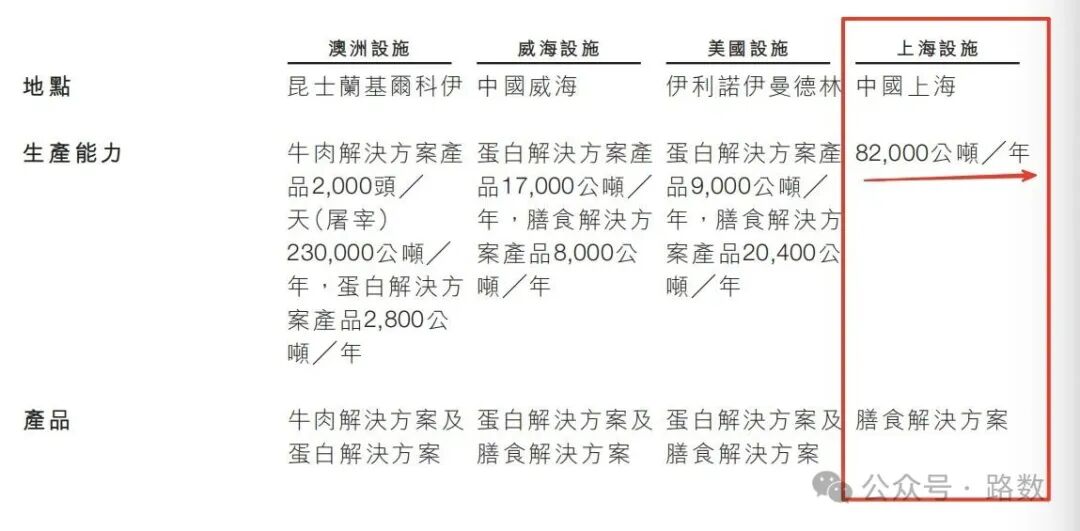

不过,在美版招股书中,KGF不再单独披露绿捷业绩。另外,尽管背靠资本,绿捷上海工厂的年产能从香港招股书的8.2万吨骤降至美股招股书的1.6万吨,缩水80%。是产线调整还是统计口径有变?成谜。

但庆幸的是,KGF整体营收从2018年的10.71亿美元涨到2024年的21.95亿美元,规模翻倍,为它在资本市场的宏大叙事提供支撑。

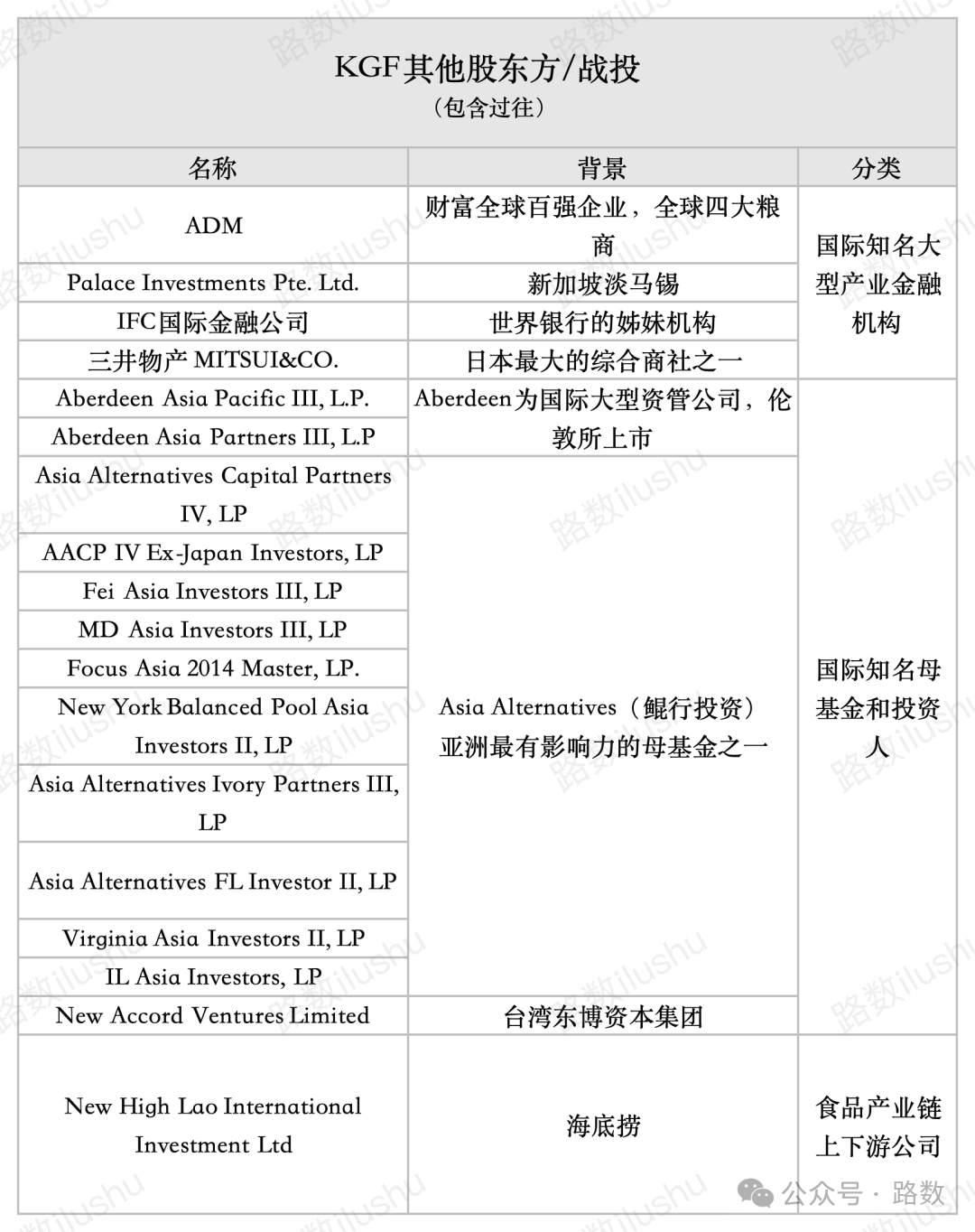

除了新希望、厚生投资,KGF背后站着豪华的战略投资者阵容,包括淡马锡、ADM(四大粮商之一)、IFC等机构。

其中有的以私募基金形式参与,底层投资人难以追溯,但机构本身已彰显号召力。

路数简单整理了一下。

你看,海底捞既是厚生的被投企业,又反过来投资KGF,形成“我中有你,你中有我”的资本共生网络。

从2013年被收购到2025年冲刺美股,12年的资本长跑,KGF从澳洲牧场奔向上海学生的餐盘。

按理说,KGF早就应该完成从传统食品工业向资本要效益的转型,让战投们实现退出。

从港股转战美股,于其自己而言是一场不容有失的冲刺。

招股书描绘的是宏大的资本叙事,但餐盘里装的,是企业真正的商业底线。资本为其插上了规模的翅膀,但当触角延伸至民生领域时,更需建立与之匹配的责任意识。

资本的盛宴,不应以餐盘里的妥协为代价。

孩子的健康与社会的信任,这些无法被证券化的东西,才是最为珍贵的企业资产。

#校园 #健康 #餐饮 #新希望 #绿捷 #淡马锡 #ADM #KGF

「梦想一旦被付诸行动,就会变得神圣,如果觉得我的文章对您有用,请帮助本站成长」

al2359(3年前 (2023-02-06))